FP3級試験

2023年9月 第14問

問14

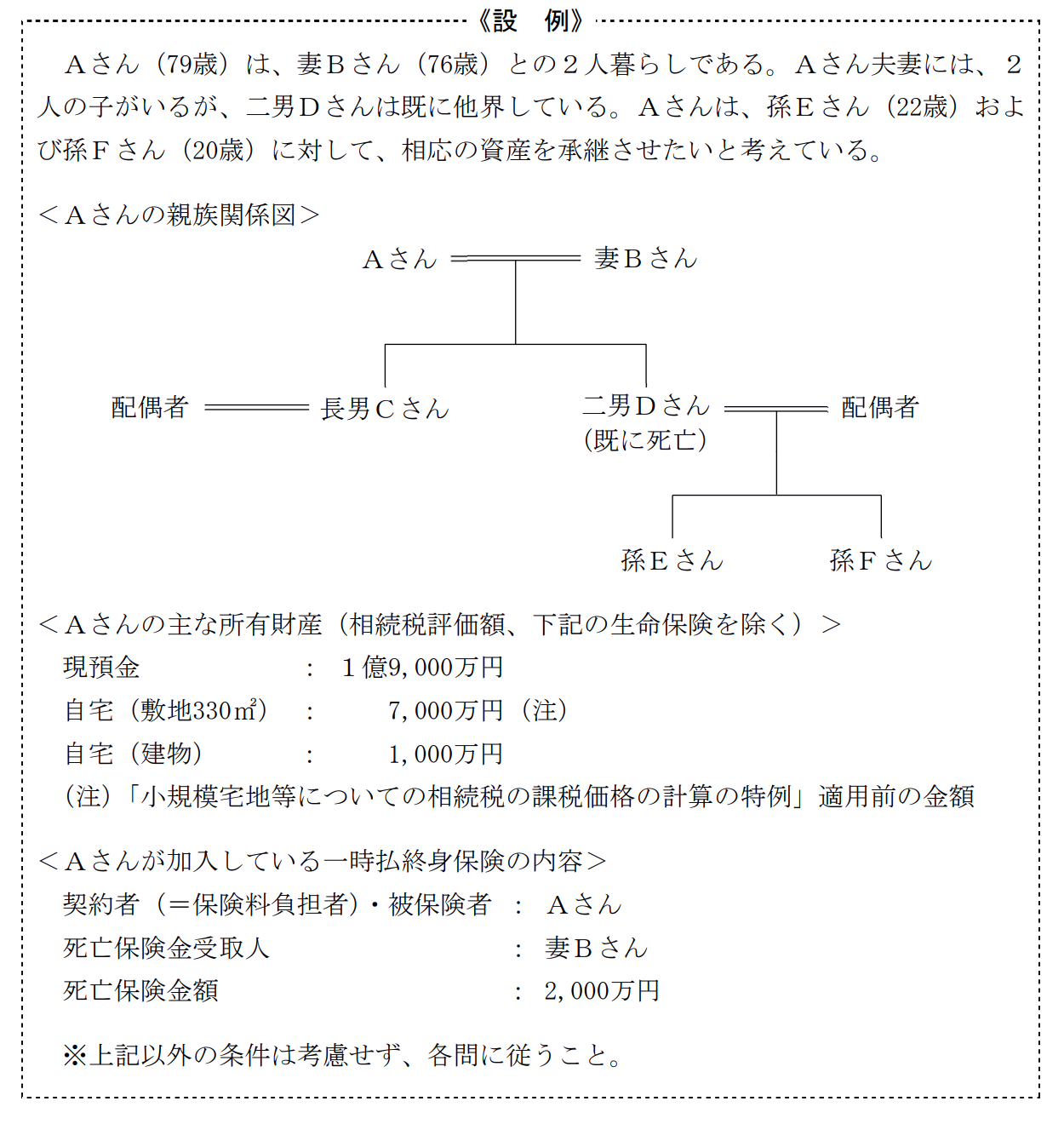

次の<設例>(2023年9月 問13~15まで共通)に基づいて、下記の各問に答えなさい。

Aさんの相続に関する以下の文章の空欄①~③に入る語句の組合せとして、次のうち最も適切なものはどれか。

i. 「円滑な遺産分割のため、遺言書の作成をお勧めします。公正証書遺言は、証人( ① )以上の立会いのもと、遺言者が遺言の趣旨を公証人に口授し、公証人がこれを筆記して作成します。推定相続人である妻Bさんや長男Cさんを証人にすること( ② )」

ii. 「妻Bさんが自宅の敷地を相続により取得し、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、自宅の敷地(相続税評価額7,000万円)について、相続税の課税価格に算入すべき価額を( ③ )とすることができます」

| ① 3人 ② はできません ③ 5,600万円 | |

| ① 3人 ② ができます ③ 3,500万円 | |

| ① 2人 ② はできません ③ 1,400万円 |

(FP試験 2023年9月 第14問 実技/保険顧客資産相談業務/相続と税金)

解説

(3)① 2人 ② はできません ③ 1,400万円

この問題の正解率:44.3%(普通)

この問題の正解率:44.3%(普通)

①公正証書遺言は、公証人が関与して作成される遺言書です。公正証書遺言を作成するためには証人が2人以上必要です。

②妻Bさんや長男Cさんは、遺言者の推定相続人なので証人になることはできません。

③自宅の敷地について「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受ける場合、330㎡を限度として80%減額されます。

「7,000万円×80%=5,600万円」

したがって、相続税の課税価格に算入すべき価額は「7,000万円ー5,600万円=1,400万円」となります。

-

選択中のリスト

過去問一覧