FP3級試験

2023年9月 第13問

問13

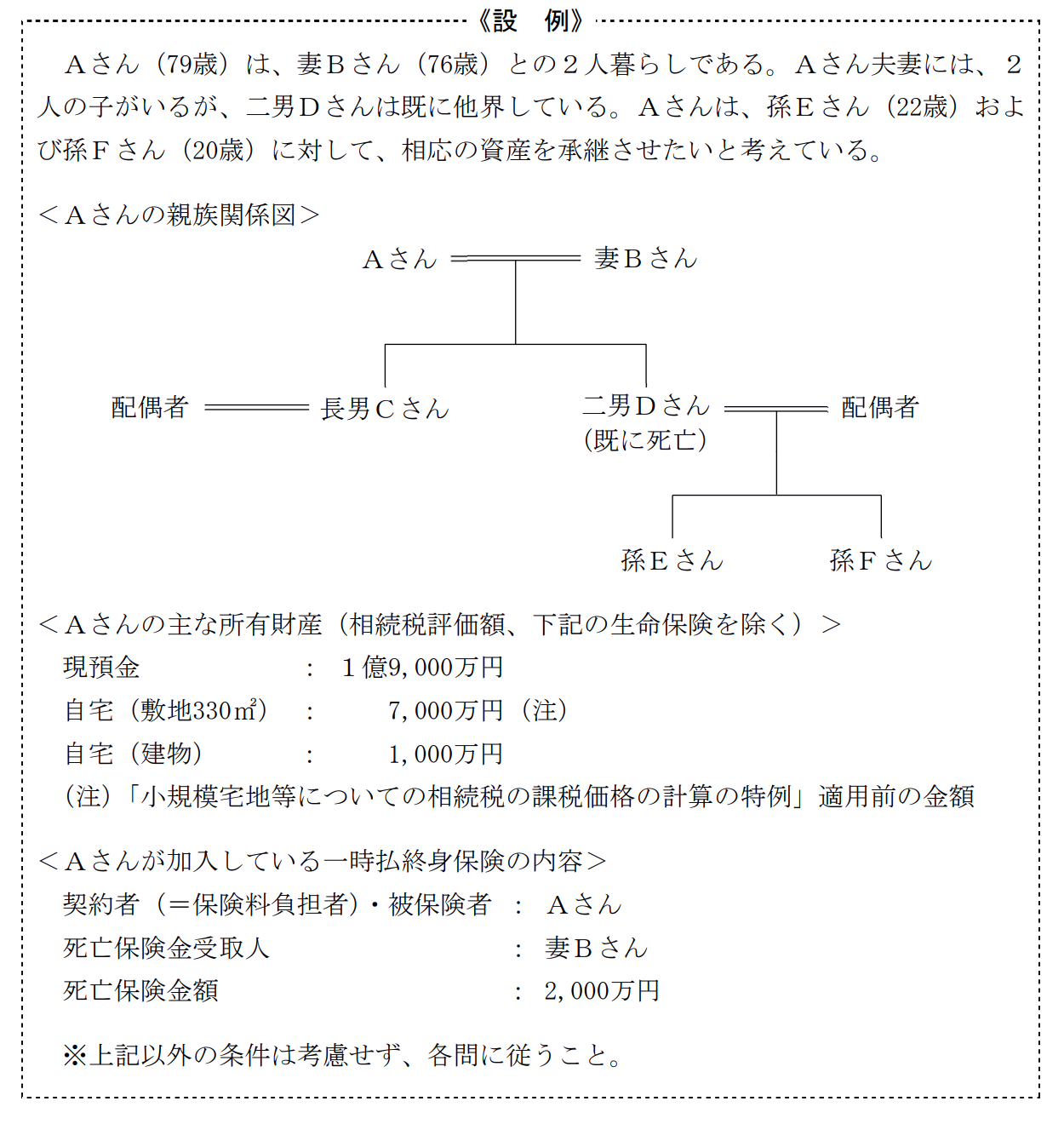

次の<設例>(2023年9月 問13~15まで共通)に基づいて、下記の各問に答えなさい。

Aさんの相続に関する次の記述のうち、最も適切なものはどれか。

| 「妻Bさんが受け取る一時払終身保険の死亡保険金は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格には算入されません」 | |

| 「孫Eさんおよび孫Fさんが相続により財産を取得した場合、相続税額の2割加算の対象となります」 | |

| 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から6カ月以内に被相続人であるAさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」 |

(FP試験 2023年9月 第13問 実技/保険顧客資産相談業務/相続と税金)

解説

(1)「妻Bさんが受け取る一時払終身保険の死亡保険金は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格には算入されません」

この問題の正解率:42.5%(普通)

この問題の正解率:42.5%(普通)

(2)不適切。

被相続人の孫は、本来2割加算の対象ですが、代襲相続人である孫は、2割加算の対象でない人の立場を引き継ぐため、2割加算の対象ではありません。

(3)不適切。

相続税の申告書は、相続の開始があったことを知った日の翌日から10ヵ月以内に、被相続人の死亡時の住所地を所轄する税務署長に提出しなければなりません。

代襲相続人とは、被相続人が死亡した時に、本来相続人となるはずであった人が既に死亡しているなどの理由で、その代わりに相続人となった子などのことをいいます。

選択中のリスト

過去問一覧