FP3級試験

2023年5月 第11問

問11

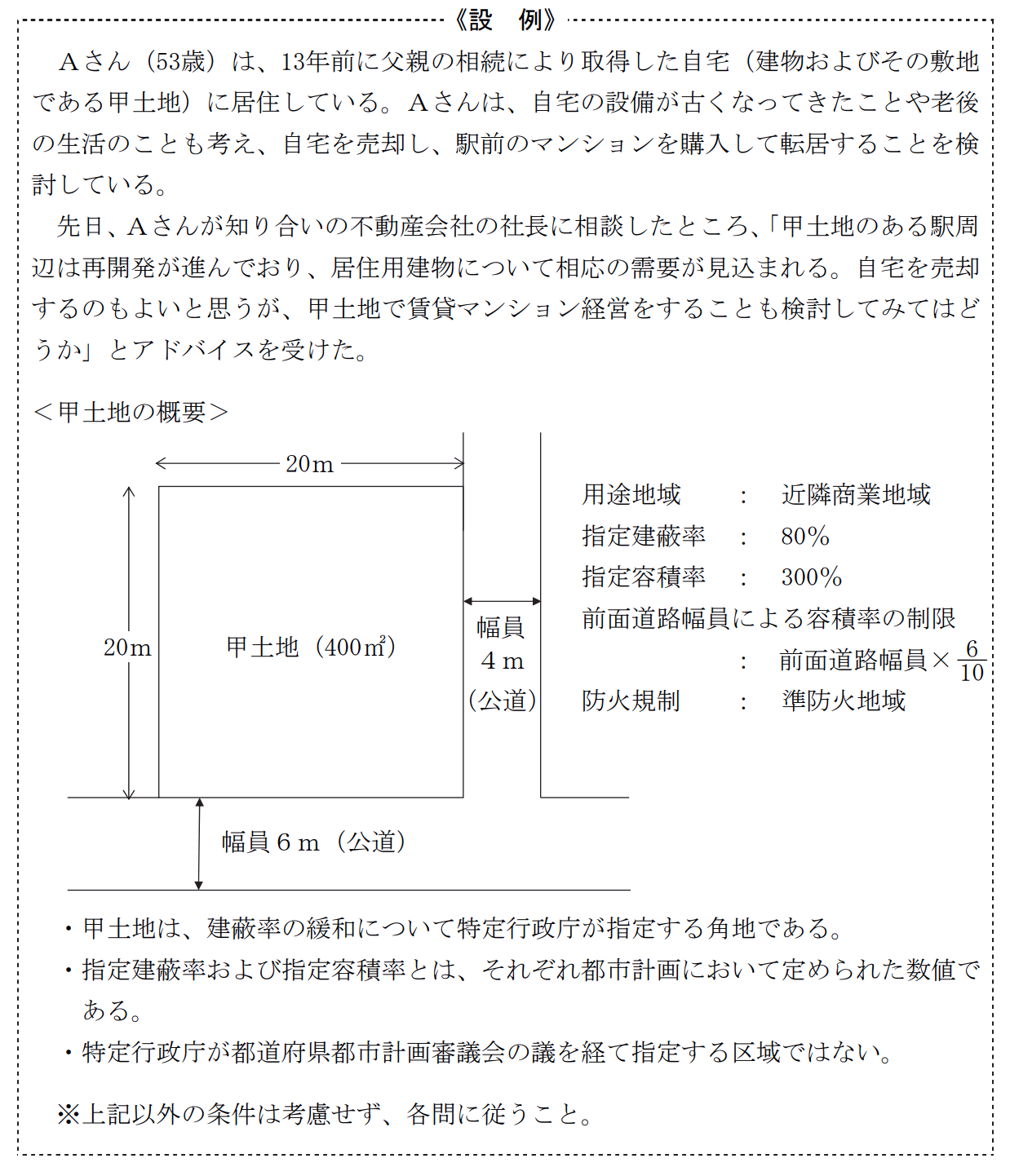

次の<設例>(2023年5月 問10~12まで共通)に基づいて、下記の各問に答えなさい。

自宅(建物およびその敷地である甲土地)の譲渡に関する以下の文章の空欄①~③に入る語句の組合せとして、次のうち最も適切なものはどれか。

「Aさんが駅前のマンションに転居し、その後、居住していない現在の自宅を譲渡した場合に、Aさんが『居住用財産を譲渡した場合の3,000万円の特別控除の特例』の適用を受けるためには、Aさんが居住しなくなった日から( ① )を経過する日の属する年の12月31日までに現在の自宅を譲渡すること等の要件を満たす必要があります。また、『居住用財産を譲渡した場合の長期譲渡所得の課税の特例』(軽減税率の特例)の適用を受ける場合、現在の自宅の譲渡に係る課税長期譲渡所得金額のうち、( ② )以下の部分については、所得税および復興特別所得税( ③ )、住民税4%の税率で課税されます」

| ① 3年 ② 6,000万円 ③ 10.21% | |

| ① 3年 ② 1億円 ③ 15.315% | |

| ① 5年 ② 1億円 ③ 10.21% |

(FP試験 2023年5月 第11問 実技/個人資産相談業務/不動産の譲渡に係る税金)

▼ 解説を見る

解説

(1)① 3年 ② 6,000万円 ③ 10.21%

この問題の正解率:35.7%(やや低い)

この問題の正解率:35.7%(やや低い)

①居住用財産の3,000万円の特別控除は、現在人が住んでいない土地・建物でも、住まなくなった日から3年目の12月31日までに譲渡していれば適用を受けられます。

②軽減税率の特例は、譲渡所得のうち6,000万円以下の部分に対して適用されます。

③軽減税率の特例を受けた場合、課税長期譲渡所得金額のうち6,000万円以下の部分は所得税10.21%・住民税4%となります(復興特別所得税を含む)。

-

選択中のリスト

過去問一覧