FP3級試験

2023年5月 第15問

問15

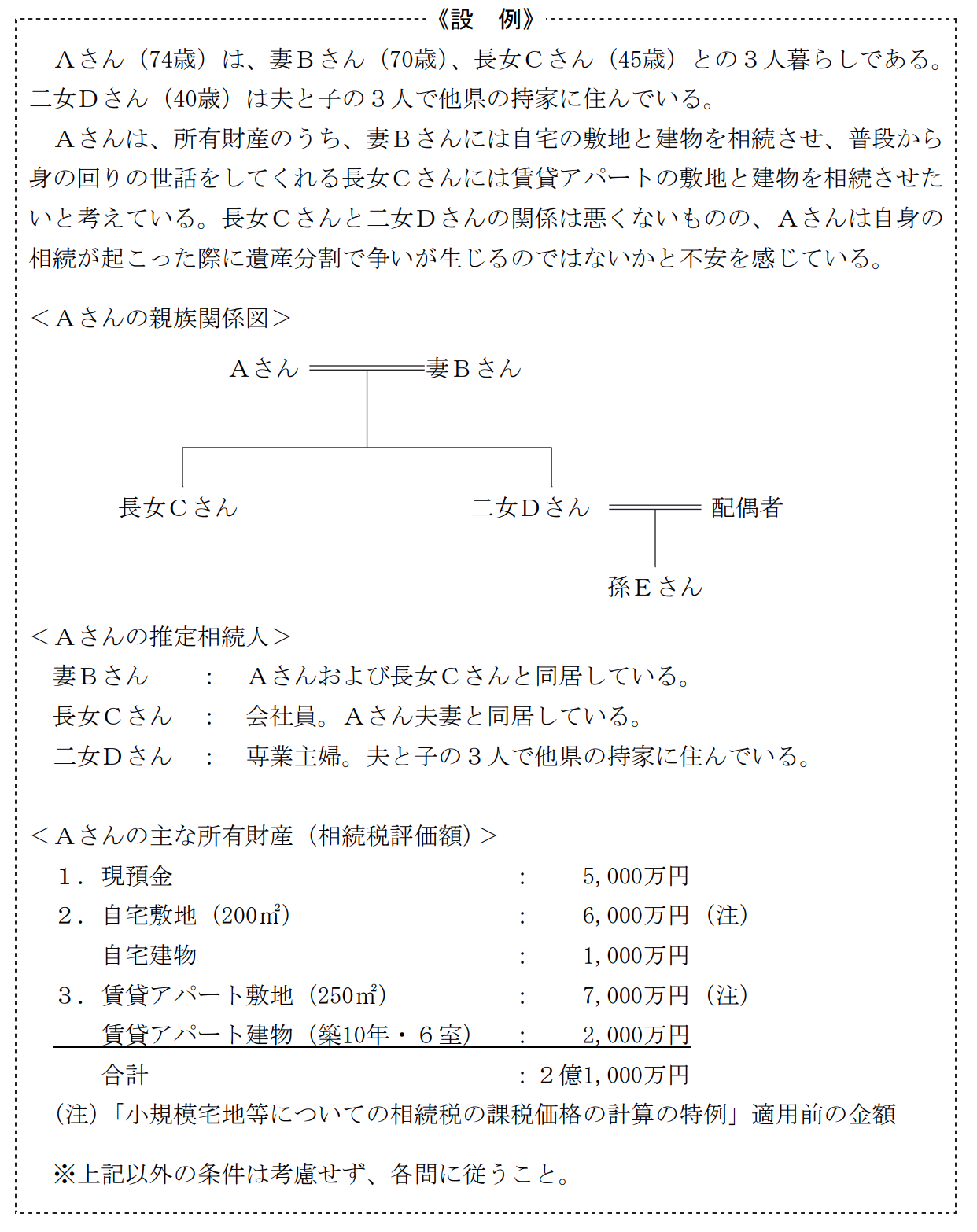

次の<設例>(2023年5月 問13~15まで共通)に基づいて、下記の各問に答えなさい。

現時点(2023年5月28日)において、Aさんの相続が開始した場合の相続税等に関する次の記述のうち、最も不適切なものはどれか。

| 「妻Bさんが自宅の敷地(相続税評価額6,000万円)を相続により取得し、当該敷地の全部について、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、減額される金額は4,800万円となります」 | |

| 「『配偶者に対する相続税額の軽減』の適用を受けた場合、妻Bさんが相続により取得した財産の金額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか多い金額を超えない限り、妻Bさんが納付すべき相続税額は算出されません」 | |

| 「遺言により妻Bさんおよび長女Cさんが相続財産の大半を取得した場合、二女Dさんの遺留分を侵害する可能性があります。仮に、遺留分を算定するための財産の価額が2億円である場合、二女Dさんの遺留分の金額は5,000万円となります」 |

(FP試験 2023年5月 第15問 実技/個人資産相談業務/相続と税金)

▼ 解説を見る

解説

(3)「遺言により妻Bさんおよび長女Cさんが相続財産の大半を取得した場合、二女Dさんの遺留分を侵害する可能性があります。仮に、遺留分を算定するための財産の価額が2億円である場合、二女Dさんの遺留分の金額は5,000万円となります」

この問題の正解率:32.6%(やや低い)

この問題の正解率:32.6%(やや低い)

(1)適切。

特定居住用宅地等は、330㎡まで相続税評価額が80%減額されます。

(2)適切。

(3)不適切。

遺留分とは、一定の相続人に対して認められている、被相続人の遺産を最低限もらえる権利です。

遺留分の割合は「法定相続分の半分」(直系尊属者のみが相続人の場合は「法定相続分の3分の1」)。

相続人が配偶者と子2人である場合、法定相続分は配偶者2分の1、子4分の1ずつ(子の人数分で分割)です。

したがって、二女Dさんの具体的遺留分は、

2億円×1/2×1/4=2,500万円。

-

選択中のリスト

2023年5月過去問一覧