FP3級試験

2023年9月 第11問

問11

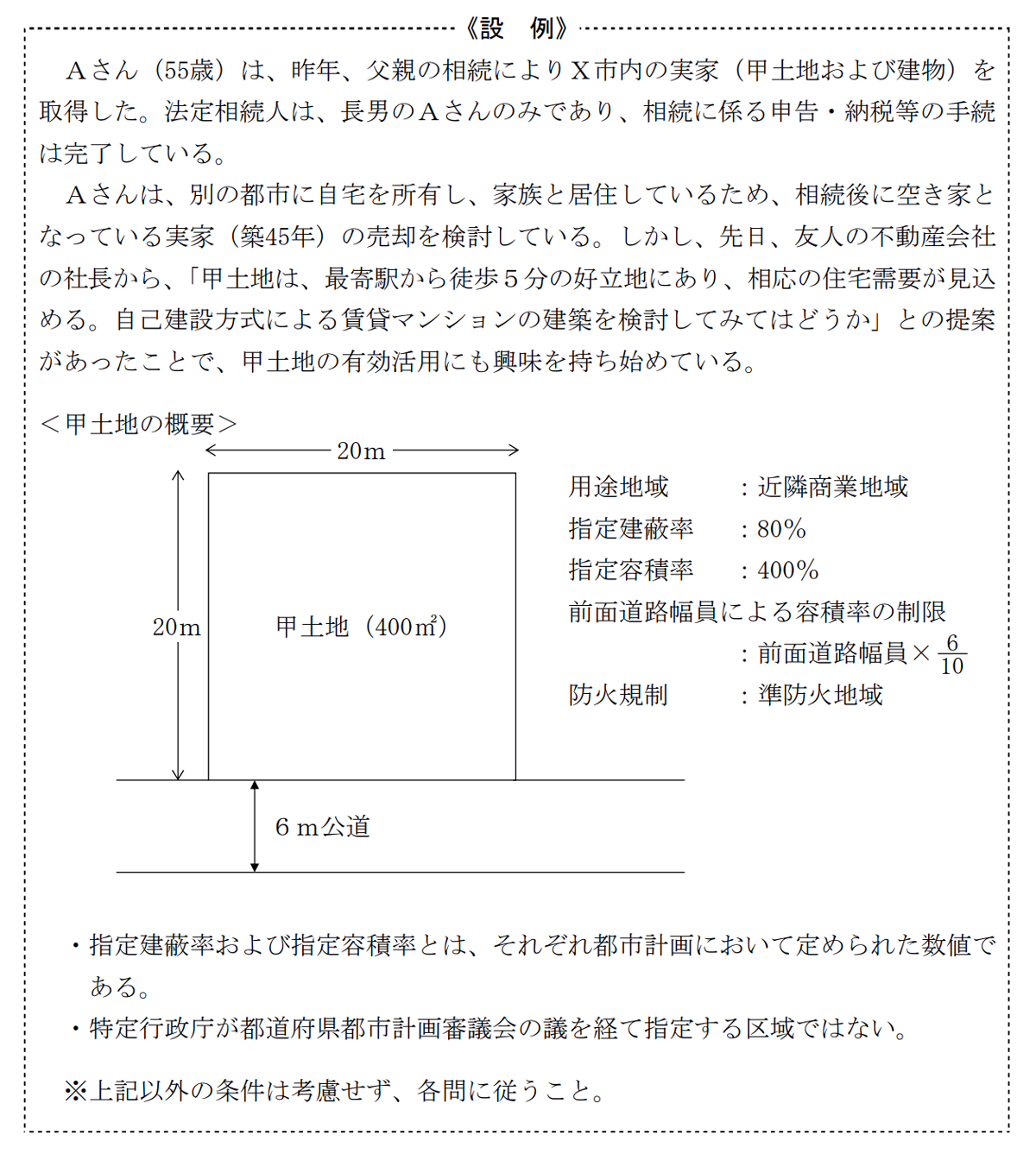

次の<設例>(2023年9月 問10~12まで共通)に基づいて、下記の各問に答えなさい。

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。

| 「本特例の適用を受けるためには、相続した家屋について、1981年5月31日以前に建築されたこと、相続開始直前において被相続人以外に居住をしていた人がいなかったことなどの要件を満たす必要があります」 | |

| 「本特例の適用を受けるためには、譲渡の対価の額が5,000万円以下でなければなりません」 | |

| 「本特例の適用を受けるためには、確定申告書にX市から交付を受けた被相続人居住用家屋等確認書を添付する必要があります」 |

(FP試験 2023年9月 第11問 実技/個人資産相談業務/不動産の取得・保有に係る税金)

▼ 解説を見る

解説

(2)「本特例の適用を受けるためには、譲渡の対価の額が5,000万円以下でなければなりません」

この問題の正解率:40.2%(普通)

この問題の正解率:40.2%(普通)

(2)不適切。

相続空き家の特例の適用を受けるためには、譲渡対価の額が1億円以下である等の要件を満たす必要があります。

この特例は、空き家の発生を抑制し、有効活用を促進することを目的として設けられたものです。

選択中のリスト

2023年9月過去問一覧