FP3級試験

2023年1月 第14問

2023年1月度過去問

正解

正解数:11問 / 35問中

正解率:31%

解答

問14

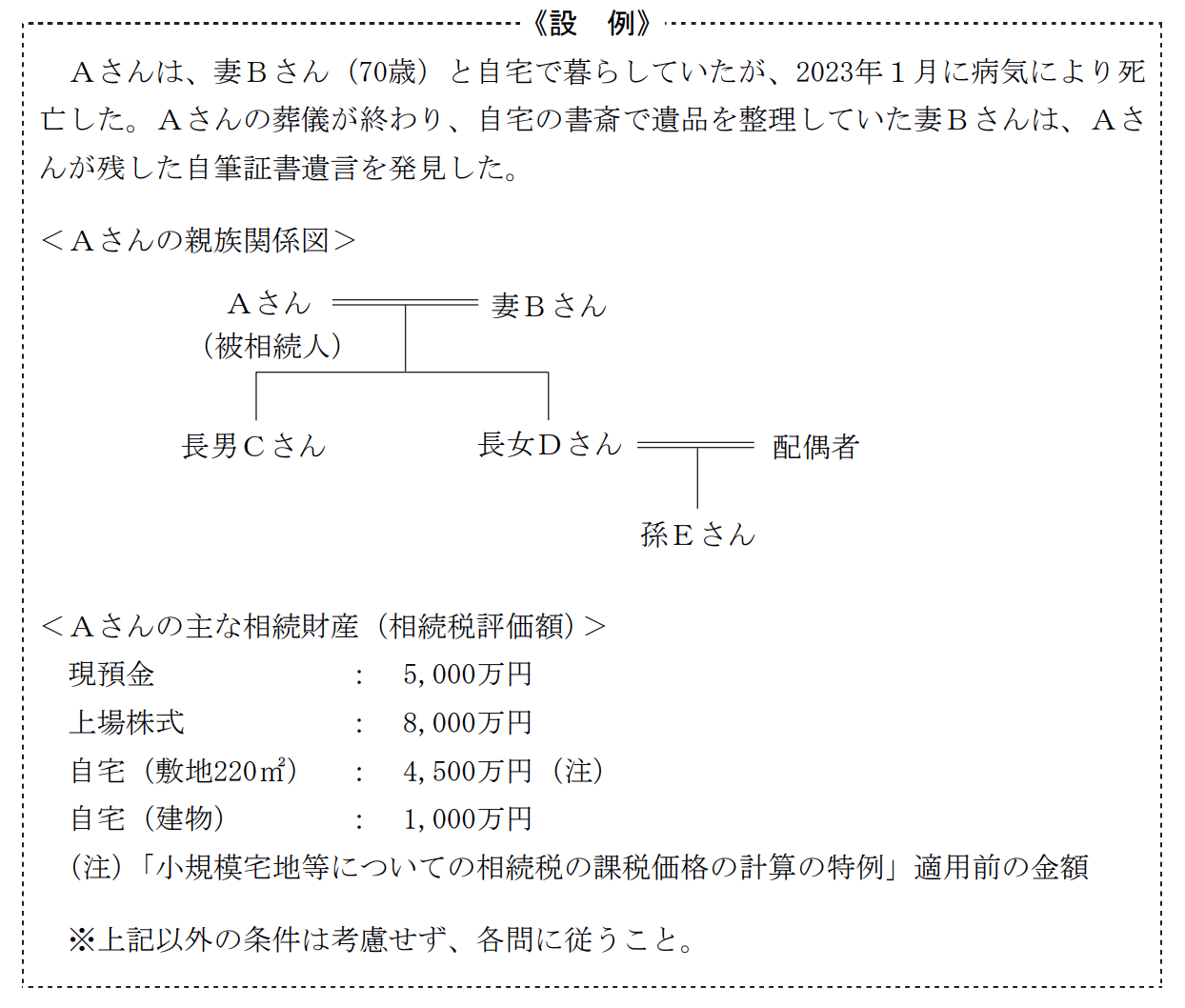

次の<設例>(2023年1月 問13~15まで共通)に基づいて、下記の各問に答えなさい。

Aさんの相続に関する次の記述のうち、最も不適切なものはどれか。

| 「相続税額の計算上、遺産に係る基礎控除額は、『3,000万円+600万円×法定相続人の数』の算式により算出されます」 | |

| 「妻Bさんが自宅の敷地と建物を相続し、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、自宅の敷地(相続税評価額4,500万円)について、相続税の課税価格に算入すべき価額を900万円とすることができます」 | |

| 「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から3カ月以内に被相続人であるAさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」 ←正解! |

(FP試験 2023年1月 第14問 実技/個人資産相談業務/相続と税金)

▼ 解説を見る

解説

(3)「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から3カ月以内に被相続人であるAさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」

この問題の正解率:36.7%(やや低い)

この問題の正解率:36.7%(やや低い)

(1)適切。

(2)適切。

(3)不適切。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヵ月以内で、申告書の提出先は被相続人の住所地の所轄税務署です。

-

選択中のリスト

過去問一覧