FP3級試験

2024年1月 第60問

不正解

2024年1月度過去問

正解数:2問 / 5問中

正解率:40%

解答

問60

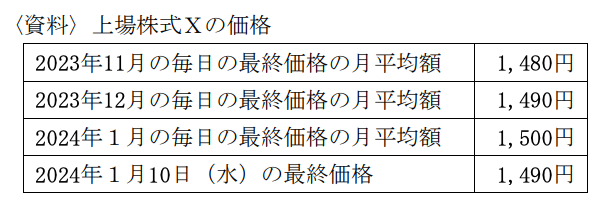

2024年1月10日(水)に死亡したAさんが所有していた上場株式Xを、相続人が相続により取得した場合の1株当たりの相続税評価額は、下記の〈資料〉によれば、( )である。

| 1,480円 ←正解! | |

| 1,490円 ←あなたの解答 | |

| 1,500円 |

(FP試験 2024年1月 第60問 学科/相続・事業承継/相続財産の評価(不動産以外))

▼ 解説を見る

解説

(1)1,480円

この問題の正解率:61.1%(やや高い)

この問題の正解率:61.1%(やや高い)

上場株式の相続税評価額は、以下のうち最も低い金額です。

・相続発生日の終値

・相続が発生した月の終値の平均額

・相続が発生した月の前月の終値の平均額

・相続が発生した月の前々月の終値の平均額

したがって、1,480円になります。

この問題は「株の相続税評価額=4つの価格のうち最も安いもの」というルールを知っているかどうかを試すもの。

選択中のリスト

相続財産過去問一覧