FP3級試験

2023年9月 第11問

2023年9月度過去問

正解

正解数:1問 / 1問中

正解率:100%

解答

問11

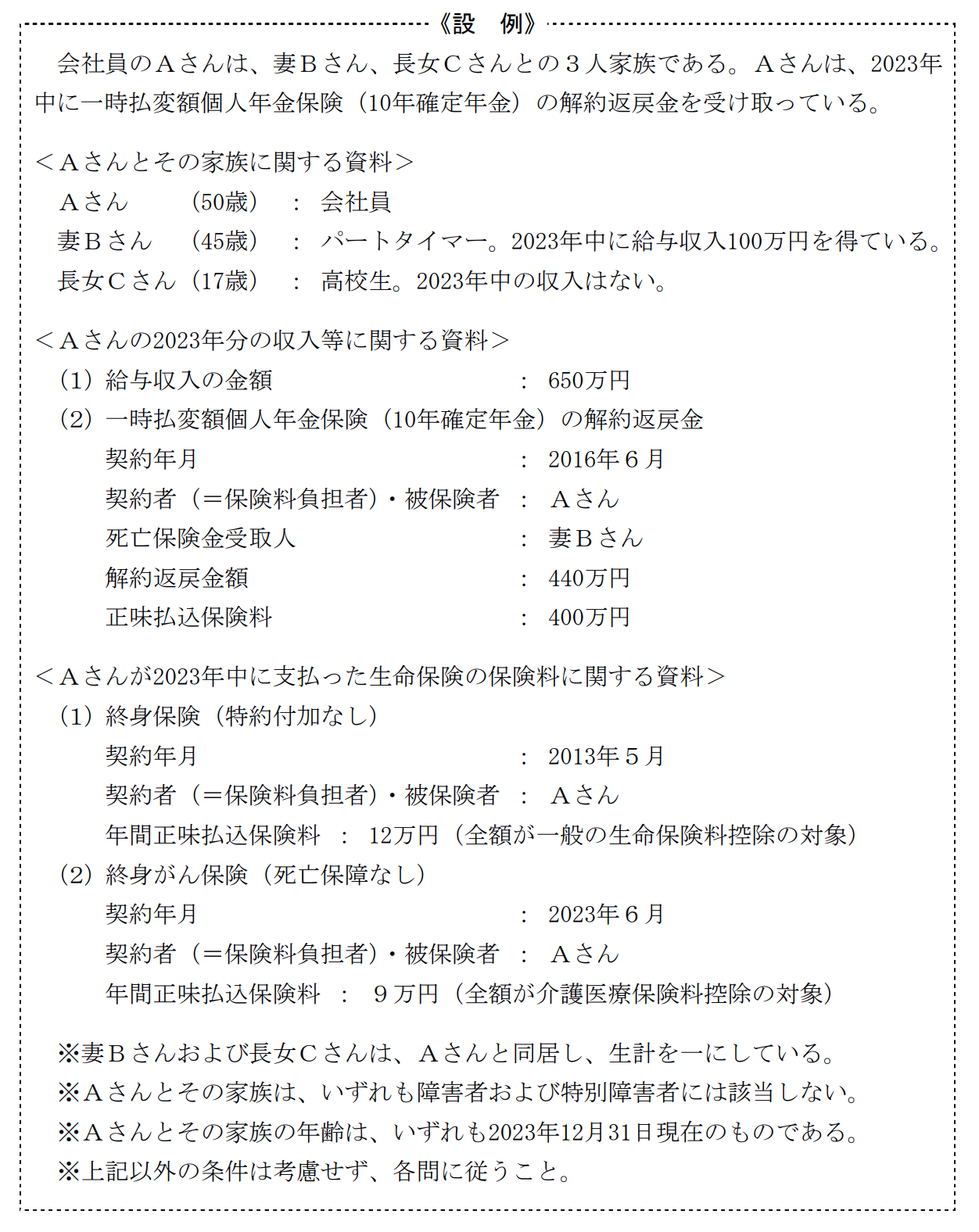

次の<設例>(2023年9月 問10~12まで共通)に基づいて、下記の各問に答えなさい。

Aさんの2023年分の所得税の課税に関する次の記述のうち、最も適切なものはどれか。

| 「Aさんは、2023年中に解約した一時払変額個人年金保険の解約差益が20万円を超えるため、所得税の確定申告をしなければなりません」 | |

| 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」 ←正解! | |

| 「Aさんが適用を受けることができる扶養控除の控除額は、63万円です」 |

(FP試験 2023年9月 第11問 実技/保険顧客資産相談業務/所得税の仕組み)

▼ 解説を見る

解説

(2)「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

この問題の正解率:39.1%(やや低い)

この問題の正解率:39.1%(やや低い)

(1)不適切。

給与所得及び退職所得以外の所得が20万円を超える場合には確定申告をしなくてはいけませんが、Aさんの一時所得の額は「440万円(解約返戻金)ー400万円(正味払込保険料)=40万円(特別控除額(最高50万円)を下回っているため0円)」のため確定申告は不要です。

(3)不適切。

長女Cさんは16歳以上19歳未満であり、一般の控除対象扶養親族に該当し、扶養控除の額は38万円です。

-

選択中のリスト

特別控除過去問一覧