FP3級試験

2023年5月 第15問

不正解

2023年5月度過去問

正解数:5問 / 16問中

正解率:31%

解答

問15

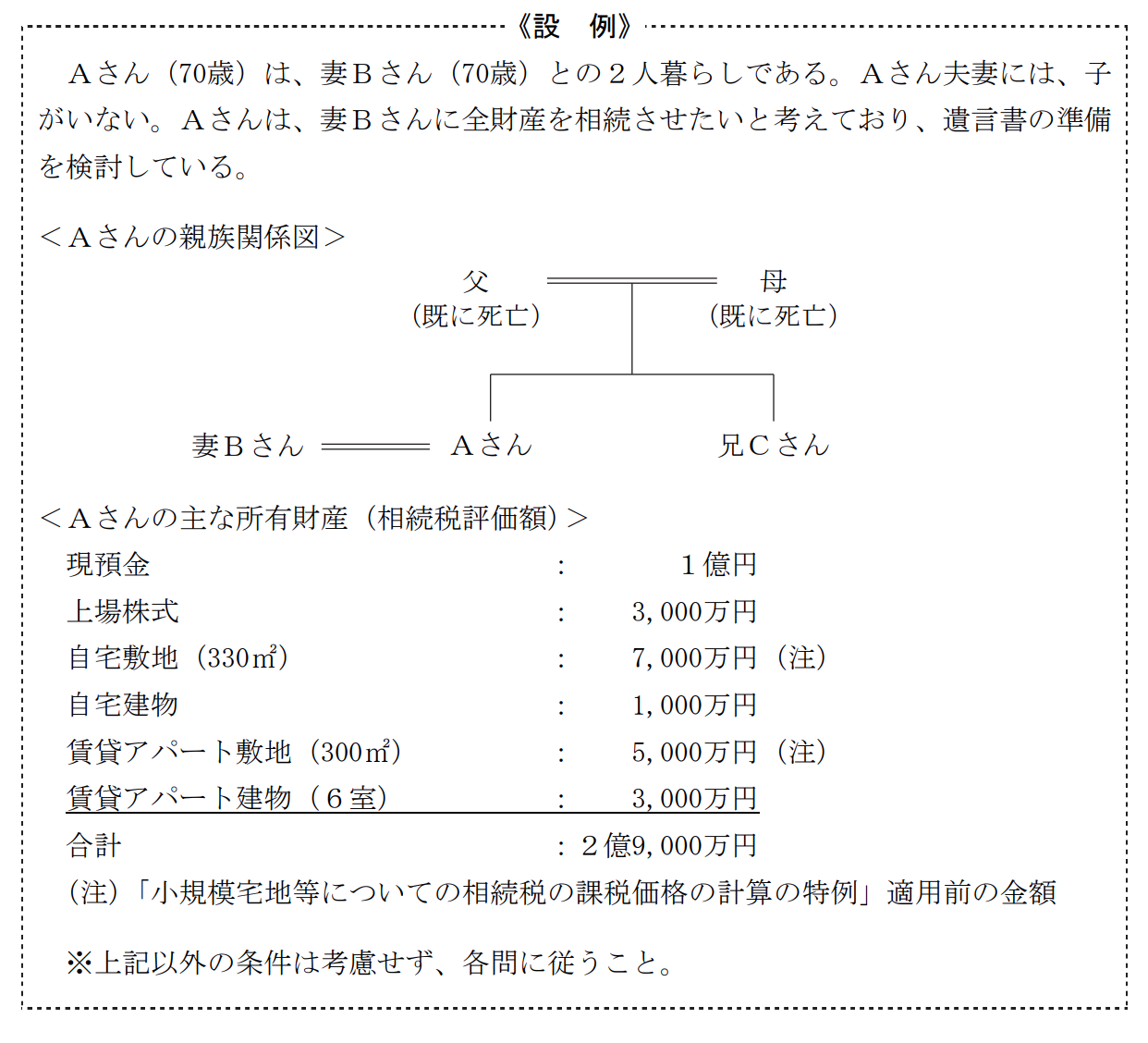

次の<設例>(2023年5月 問13~15まで共通)に基づいて、下記の各問に答えなさい。

現時点(2023年5月28日)において、Aさんの相続が開始した場合に関する以下の文章の空欄①~③に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

「妻Bさんが自宅の敷地を相続により取得し、当該敷地の全部について、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、減額される金額は( ① )万円となります」

「『配偶者に対する相続税額の軽減』の適用を受けた場合、妻Bさんが相続により取得した財産の金額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか( ② )金額までであれば、原則として、妻Bさんが納付すべき相続税額は算出されません」

「相続税の申告書は、原則として、相続の開始があったことを知った日の翌日から( ③ )カ月以内に、Aさんの死亡時の住所地を所轄する税務署長に提出しなければなりません」

| ① 3,500 ② 少ない ③ 10 ←あなたの解答 | |

| ① 5,600 ② 少ない ③ 3 | |

| ① 5,600 ② 多い ③ 10 ←正解! |

(FP試験 2023年5月 第15問 実技/保険顧客資産相談業務/相続と税金)

▼ 解説を見る

解説

(3)① 5,600 ② 多い ③ 10

この問題の正解率:39.7%(やや低い)

この問題の正解率:39.7%(やや低い)

①小規模宅地の特例では、特定居住用は330㎡を上限に80%減額されます。

したがって、減額される金額は7,000万円×80%=5,600万円です。

②「配偶者に対する相続税額の軽減」の適用を受けた場合、配偶者の法定相続分相当額と1億6,000万円のいずれか多い金までは相続税額がゼロになります。

③相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヵ月以内です。

-

選択中のリスト

過去問一覧